您现在的位置:

您现在的位置:《初级会计实务》重要考点:要素费用的归集和分配

(一)成本核算的科目设置

1.“生产成本”科目

“生产成本”科目应按产品品种等成本核算对象设置基本生产成本和辅助生产成本。

【提示】辅助生产是为基本生产服务而进行的产品生产和劳务供应。该科目按辅助生产车间和提供的产品、劳务分设辅助生产成本明细账,按辅助生产的成本项目分设专栏。期末,对共同负担的生产费用按照一定的分配标准分配至各受益对象。

2.“制造费用”科目

制造费用是指制造业企业为生产产品(或提供劳务)而发生的,应计入产品成本但没有专设成本项目的各项间接费用。

【提示】期末,将共同负担的制造费用按照一定的标准分配计入各成本核算对象,除季节性生产外,本科目期末应无余额。

(二)材料、燃料、动力费用的归集和分配

1.材料、燃料、动力费用的归集和分配

对于能分产品领用的材料,直接计入产品成本的“直接材料”等项目;对于不能分产品领用的材料(如几种产品共同耗用的材料),分配计入各相关产品成本的“直接材料“项目。

某种产品应负担的材料、燃料、动力费用=该产品分配标准×分配率

【提示】分配标准根据题目要求选择,如产品重量、消耗的原材料、消耗定额、生产工时等。

【提示】分配率=待分配总额/分配标准之和(通用)

2.材料、燃料、动力费用分配的账务处理

借:生产成本——基本生产成本

——辅助生产成本

制造费用

贷:原材料——××材料

(三)职工薪酬的归集和分配

1.职工薪酬的归集和分配

直接进行产品生产的生产工人的职工薪酬,直接计入产品成本的“直接人工”成本项目;不能直接计入产品成本的职工薪酬,按工时、产品产量、产值比例等方式进行合理分配,计入各有关产品成本的“直接人工”项目。

分配标准:可按工时、产品产量、产值比例等作为分配标准

分配额=各项目分配标准×分配率

【提示】分配率=待分配总额/分配标准之和(通用)

2.职工薪酬的账务处理

借:生产成本——基本生产成本

——辅助生产成本

制造费用

管理费用

销售费用

贷:应付职工薪酬

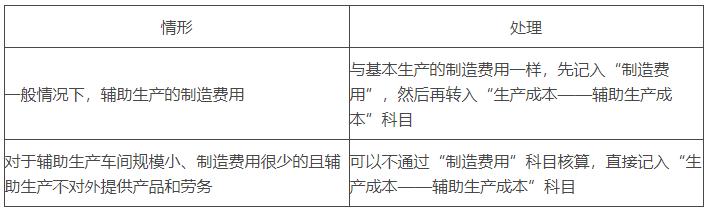

(四)辅助生产费用的归集和分配

1.辅助生产费用的归集

辅助生产费用的归集是通过“生产成本——辅助生产成本”科目进行的。辅助生产车间的制造费用有两种归集方式:

辅助生产费用的分配应通过辅助生产费用分配表进行。辅助生产费用的分配方法很多,通常采用:

| (2)交互分配法 | 特点:需要进行两次分配。首先,对各辅助生产车间内部相互提供劳务进行交互分配;然后再将各辅助生产车间交互分配后的实际费用,按对外提供劳务的数量,在辅助生产车间以外的各个受益单位之间进行分配(简单表述) |

| 【提示】先调出实际辅助费用,再对外分 | |

| ①对内交互分配:单位成本=总费用/总供应量 | |

| ②对外分配 | |

| 对外分配实际费用=原有的-分出去的+收进来的 | |

| 单位成本=对外分配成本/对外分配数量 | |

| 优点:提高了分配的正确性 | |

| 缺点:增加了分配的工作量 |

| (1)直接分配法 | 特点:不考虑各辅助生产车间,将发生的辅助生产费用直接分配给辅助生产以外的各个受益单位 |

| 【提示】供应数量去掉“辅助间”耗费,费用全由外部摊 | |

| 单位成本=待分配费用/对外供应劳务数量 | |

| 优点:分配一次,计算简单 | |

| 缺点:分配结果不够准确 | |

| 适用:本方法适用于辅助生产内部相互提供产品和劳务不多、不进行费用的交互分配、对辅助生产成本和企业产品成本影响不大的情况 |

| (3)计划成本分配法 | 特点:辅助生产为各受益单位提供的劳务或产品,都按劳务或产品的计划单位成本进行分配,辅助生产车间实际发生的费用与按计划单位成本分配转出的费用之间的差额采用简化计算方法全部计入管理费用【重要】 |

| 【提示】 | |

| 方法1:按计划成本分配金额=按计划数对外分配总额 | |

| 辅助生产实际成本=原有的(待分配费用)+用别人的 | |

| 方法2:按计划成本分配金额=按计划数对外分配总额-用别人的 | |

| 辅助生产实际成本=原有的(待分配费用) | |

| 注:两种方法差别在于把“用别人的”计在哪里 | |

| 实际与计划差额计入管理费用 | |

| 优点:便于考核和分析各受益单位的成本,有利于分清各单位的经济责任 | |

| 缺点:成本分配不够准确 | |

| 适用:此方法适用于辅助生产劳务或产品计划单位成本比较准确的企业 |

(五)制造费用的归集和分配

企业应当根据制造费用的性质,合理选择分配方法。也就是说,企业所选择的制造费用分配方法,必须与制造费用的发生具有比较密切的相关性,并且使分配到每种产品上的制造费用金额基本合理,同时还应当适当考虑计算手续的简便。

常用制造费用分配方法有:生产工人工时比例法、生产工人工资比例法、机器工时比例法和按年度计划分配率分配法等。

【提示】具体使用哪种,以题目为准。企业分配方法一经确认,不得随意变更。如需变更,应当在财务报表附注中予以说明。

2.制造费用分配公式:

制造费用分配率=制造费用总额/各产品分配标准之和

分配标准:生产工时总数或生产工人定额工时总数、生产工人工资总和、机器工时总数、产品计划产量的定额工时总数

某产品应分配的制造费用=该种产品分配标准×分配率

【提示】分配率=待分总额/分配标准之和(通用)

(六)废品损失和停工损失的核算

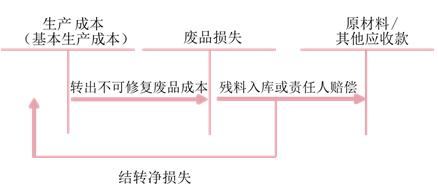

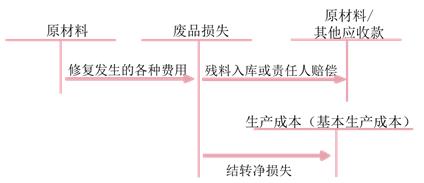

1.废品损失的核算

废品损失是在生产过程中发生的和入库后发现的超定额的不可修复废品的生产成本,以及可修复废品的修复费用,扣除回收的废品残料价值和应收赔款以后的损失。

【提示】不可修复:废品损失=不可修成本-残值-赔款

可修复:废品损失=修复费用-残值-赔款

【提示】经质量检验部门鉴定不需要返修、可以降价出售的不合格品,以及产品入库后由于保管不善等原因而损坏变质的产品和实行“三包”企业在产品出售后发现的废品均不包括在废品损失内。(2017年判断题)

【提示】能卖出去的、自找的、“三包的”不属于废品损失。

账务处理

(1)不可修复废品损失

(2)可修复废品损失

【总结】

①二者转入废品损失起点不一样:

不可修复废品损失,以生产成本转入废品损失;可修复废品,以返修发生费用计入废品损失。

②不可修复:废品损失=不可修成本-残值-赔款

可修复:废品损失=修复费用-残值-赔款

③净损失计入生产成本。

④废品损失也可不单独核算,相应费用等体现在“生产成本——基本生产成本”、“原材料”等科目中。

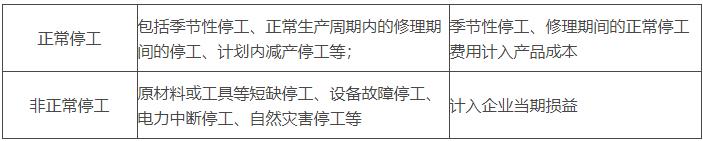

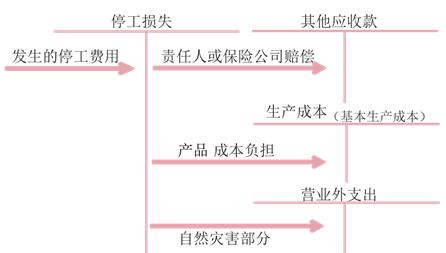

2.停工损失

停工损失是指生产车间或车间内某个班组在停工期间发生的各项生产费用,包括停工期间发生的原材料费用、人工费用和制造费用等。

应由过失单位或保险公司负担的赔款,应从停工损失中扣除。

不满1个工作日的停工,一般不计算停工损失。

闂傚倸鍊搁崐椋庢濮橆兗缂氱憸宥堢亱閻庡厜鍋撻柛鏇ㄥ亞閿涙盯姊虹捄銊ユ珢闁瑰嚖鎷�

闂傚倸鍊搁崐椋庢濮橆兗缂氱憸宥堢亱閻庡厜鍋撻柛鏇ㄥ亞閿涙盯姊虹捄銊ユ珢闁瑰嚖鎷�

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版