您现在的位置:

您现在的位置:重要提醒!这样发工资=偷税!这样转账=严查!

再次提醒,2019年起,单位再这样发工资很容易被查!活生生的案例摆在大家面前,各位会计和企业老板抓紧时间学习吧。

工资是每一个劳动者赖以为生的生存保障。很多人最关心的是自己最终拿到手的有多少钱,但其实工资什么时候发、以什么方式发放都很重要!

今天我们聊聊一些企业变换花样发工资的话题。其实,企业各种花样发工资就是为了规避社保缴费和纳税。而这种行为是严重违法的!

今天起,

这样发工资=偷税!

1、通过个人账户发工资,违法!

一些用人单位不通过企业公账发放工资,而是通过公司法定代表人、股东、财务人员的个人账户发放工资,以这种方式来规避与员工之间的劳动关系,进而逃避责任。

深圳市中级人民法院劳动争议审判庭法官邢蓓华提醒:

“在劳动争议案件中,若公司通过个人账户给员工发放工资,诉讼过程中,公司否定双方存在劳动关系,称只是股东或资金往来关系,在没有其他证据情况下,劳动者就很难证明与公司之间存在劳动关系。”

此外,通过个人账户发放工资,也不利于劳动者查明工资标准。所以,劳动者不能只管钱拿到手,不管工资出处。

2、多发工资不缴社保,违法!

在求职过程中,有一些人发现缴纳社保后,每月到手的钱会少。有的用人单位会以此为由,说服劳动者不缴社保、多发工资,而有的劳动者也愿意到手的钱多一些。

有律师表示,缴纳社会保险费是企业必须履行的义务。

按照相关法律规定,用人单位不缴纳社保或不按规定缴纳社保都是违法行为,均需要承担相应的法律责任。

3、用人单位任性扣工资,违法!

有的用人单位为防止员工跳槽,会扣下员工的一部分工资留到年底再发。如果劳动合同中没有约定,这种情况属于拖欠工资,员工可以通过劳动部门要求用人单位发放全部工资。

此外,还有的企业有上班迟到扣工资、请一天假扣三天工资的任性规定。

事实上,国务院曾施行的《企业职工奖惩条例》已在2008年1月15日废止,用人单位不能再根据该条例的规定在规章制度中随意设立罚款条款。

今天起,

这样避税=严查!

1、现金方式发放工资,违法!

有些公司以现金方式发放工资,而不使用银行代发。

随着支付管理制度的发展,国家大力推行非现金结算,全面推行银行代发工资模式,设想一下:公司基本户有,员工也不少,公司又不在偏远山区,用现金发放工资正常吗?

2、故意混淆劳务和工资申报,违法!

很多劳务派遣公司、建筑企业等,将劳务工、临时工、第三方员工,按照工资薪金申报!

特别是社保移交税局征收,建筑工人实名制后,这类企业薪资合规性尤为重要!

3、补贴不申报个税,违法!

公司没有把发放的节日补贴、交通补贴、通讯补贴、生日礼金合并生成工资进行个税申报。

企业和职工在不避税的情况下个税最高可达45%。因此很多企业为了减少经营成本而采用违法发放工资的手法。

4、大量员工零申报

自从个税免征额由3500上调至5000后,很多企业就将员工工资零申报了,但...一个公司大量零申报,正常吗?和地区行业一比较,明显偏低,等待企业的将是税务稽查。

5、虚开发票抵扣

这是目前很多企业常用的避税手法,不仅违规而且违法。企业将员工工资分解成基本工资、年终奖、过节费、各类补贴等进行发放,再让员工每个月找发票来冲抵,以报销的形式达到工资避税的目的。

但如果长期大额处理的话,会造成企业费用异常,引起税务局关注和稽查。

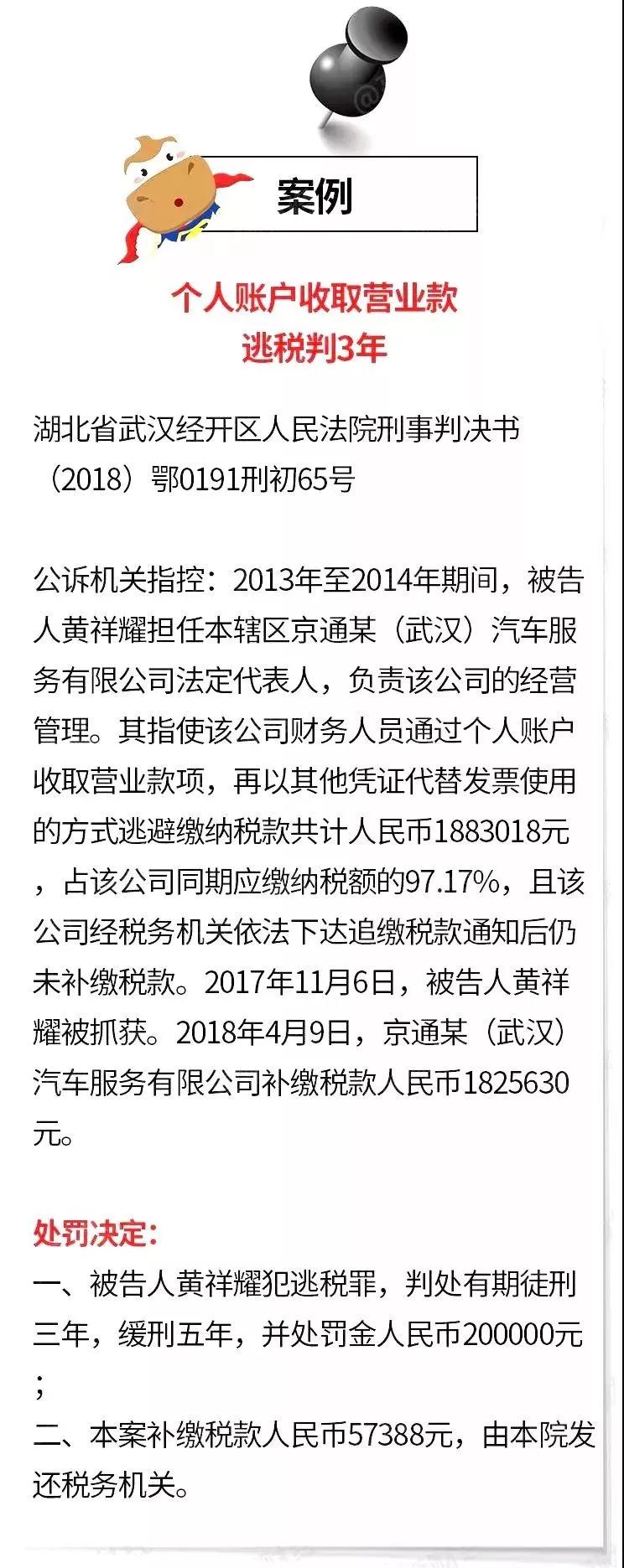

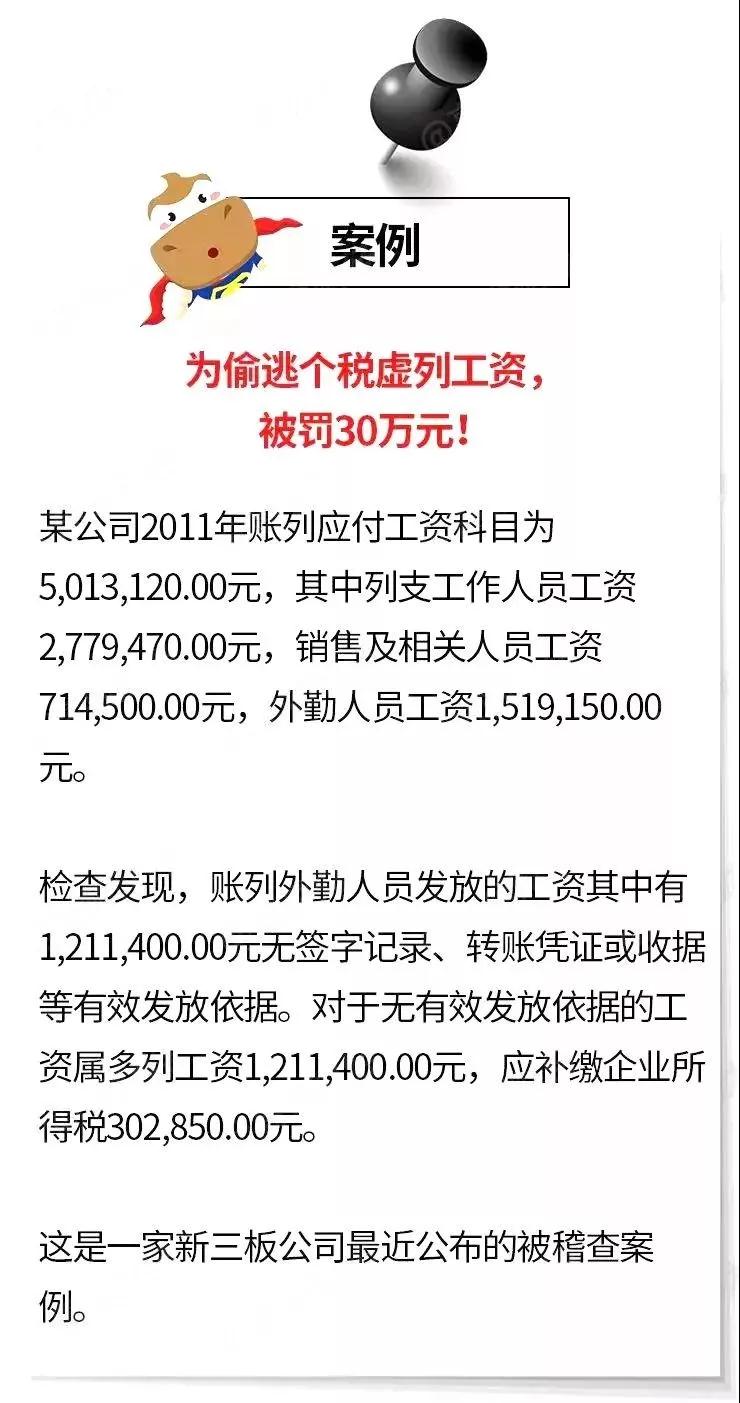

为偷逃个税虚列工资,

被罚30万元!

1、先来看一个案例

2、还在虚列人员工资?必须要收手了!

这几年类似的关于偷漏个税、工资造假的新闻不绝于耳!因为国家对发票管得严格,虚开发票担心风险太大,所以干脆直接虚列工资。

常见的虚列工资3个行为:

1、虚增工资薪金支出以达到增加企业所得税税前扣除目的。

2、虚列员工花名册的方式为收入较高的雇员分摊收入。

3、企业在扣缴时,虚造员工名册、假发工资的行为。

大家都怀着这种心理:

第一,虚列工资税务不上门核查,基本发现不了。

第二,虚列工资金额往往不大,一般不容易预警。

真的是这样吗?我们再来看看其他公司的情况——

情况一:我们公司每个月都有销售启航大会,必须发放现金才可以,这样起到鼓励的作用,那怎么做比较安全?

答:一定要有签字记录,最好财务那边留有一份签字版工资条。就像案例中这个企业,税务2018年来查你2011年的账目,这个时候聪明的你直接翻出会计凭证就可以了!还有,签字人员一定要有劳动合同,这些是签字真伪和员工身份的证明!

情况二:我们公司都是现金发工资,可以吗?

答:这是可以的,国家没有要求也不会要求你们的支付方式必须是非现金。更何况现金管理办法明确规定,员工工资是可以现金支付的。

情况三:为什么还有很多人必须银行转账呢?

答:当微信、支付宝等第三方支付风行的年代,身处京沪广深等一二线城市的你们,竟然用现金发放工资?你们内控在哪里?你们又是如何将发放员工的工资如实纳税申报了呢?

其实,财务人员的这些疑问,可能是最大的风险,也是你们最大的问题。所以,没有特殊目的,一定要选择银行转账发工资,税务来核查,拿出来一看,大家都省事!

由以上各种情况可以看出,税务稽查的时候不仅稽查工资表,还会去核查签字记录、银行转账、收据等。仅仅凭一张工资表就想蒙混过关肯定是不行的!

案例的四个警示

一、个人账户大额和可疑交易银行税务共享信息

国办函[2017]84号这个重量级文件,明确了反洗钱行政主管部门、税务机关、公安机关、国家安全机关、司法机关以及国务院银行业、证券、保险监督管理机构和其他行政机关组成的洗钱和恐怖融资风险评估工作组的工作思路。要求各部门发现异常,互相分享信息。之前税务掌握私人账户资金变动是非常困难的,现在变得越来越容易!

二、法人和公司账户频繁资金往来风险大!

根据税收征管法规定,税务虽然有权查询个人和企业银行账户,但是程序和掌握的信息有限,执法力度往往打折扣。但从2018年开始,各地金融机构与税务、反洗钱机构合作势必加大,老板私人账户与公司对公户之间频繁的资金交易都将面临监控。

三、虚开发票路子彻底堵死!

为什么还和虚开发票有关系呢?因为目前主流的虚开发票的方式往往是高开发票扣除手续费后流回公司老板私人账户。以后这些异常的资金交易被监管之后,虚开发票的资金流水落石出!虚开发票走到尽头!

四、公司偷税必然遭严查!

公司偷税的一贯伎俩往往也是公司收入频繁流入老板个人账户!税务和银行没有深度合作之前,似乎税务的稽查手段有限。但是现在可能在税务局拿到银行的数据就已经大体发现企业偷税的链条了!

今后税务越来越规范2019年,财税政策频出,增值税起征点大改+新工资个税+2019年社保新规等政策相继出台......无疑在释放这样一个信号,未来将会更加严格要求各企业,各财务人,势必要将行业调整至更加规范。

各地都在陆续推进税务和银行的信息共享

1.全面推行银行代发工资模式,税务终将会与银行共享信息并比对!

2.工资表上的每一个人员,需要上传姓名及身份证号码,对于多处发放工资的,税局会对该身份证号预警,责成申报单位代扣代缴个人所得税。

3.工资薪金所得与劳务报酬所得,二者最大的区别是工资、薪金存在任职受雇关系、签订劳动合同并缴纳基本社会保险、接受企业的日常管理,是被包含的共同主体;而劳务报酬不存在上述情况,是与企业分立并存的并列关系。

4.以后再借用别人的身份证信息用于列工资抵费用的,将很容易预警出来,这是因为2018年底个人所得税新的管理系统在各地普遍应用,该系统包括税务端和企业端。其中,税务端有“两处以上收入”模块,在技术层面加强了对个人两处以上工资、薪金收入的管理。

5.对虚列的工资额抵用成本的,一经查实全部剔除,补交企业所得税并处以数倍罚款。

附:工资薪金必查30个风险点!

温馨提示:如果有想报名或者咨询的学员可以联系网站客服或者拨打客服电话4008816886(QQ同号)

王老师 手机微信:18801588078

施老师 手机微信:13337808312

陈老师 手机微信:13905166580

徐老师 手机微信:18860900878

刘老师 手机微信:13813086899

李老师 手机微信:18761668689

銆€

銆€

课程推荐

| 培训课程 | 适合人群 | 培训价格 | |

|---|---|---|---|

| 管理会计师 (初级) |

1、《管理会计概论》 | 从事市场、销售、供应链、人事、财务等工作的员工 大专及大专以上经营类专业在校大学生、研究生 |

2260元 购买课程 480元/4门 购买题库 |

| 2、《管理会计人员职业道德》 涵盖管理会计基本概念、工具、方法,管理会计创新理念,中国管理会计能力体系与西方管理会计体系的差异 |

|||

| 3、《预算实务》(含预算编制、预算执行、预算控制与分析) 涵盖预算基本知识、年度预算编制与执行、预算制度设计与实施及其与战略联系的各方面知识点,包括程序性、实施指南、预算编制及预算执行和调整等内容,内容重点是全面预算的作用和编制实务。 |

|||

| 4、《成本管理》(含成本控制方法、成本责任、标准成本系统、作业成本分配等) 涵盖标准成本系统的应用基本知识,成本管理责任体系的建立,成本控制方法和价值工程的基本知识,介绍作业成本法的基本思想和应用思路,内容重点是产品与交付性成本的体系化管理方法。 |

|||

| 新增实操课程(30学时):《预算实操》、《成本实操》 |