您现在的位置:

您现在的位置:请注意!这项汇算清缴3月31日就结束了!

紧急提醒!

这项汇算清缴3月31日就结束了!

政策规定:

1、《中华人民共和国个人所得税法》第十二条规定:纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年三月三十一日前办理汇算清缴。

2、《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号)规定:

从两处以上取得经营所得的,选择向其中一处经营管理所在地主管税务机关办理年度汇总申报,并报送《个人所得税经营所得纳税申报表(C表)》。

除了工资薪金综合所得允许减去基本减除费用6万元以外,经营所得也可以允许减去基本减除费用6万元,但是注意不要重复扣除。

参考:根据《个人所得税法实施条例》第十五条的规定,取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。专项附加扣除在办理汇算清缴时减除。

注意:同一纳税人在同一纳税年度中既有查账征收的经营所得又有综合所得的,应在综合所得计税时减除费用6万元,不再在经营所得计税时减除。

所有的经营所得都需要汇算清缴吗?

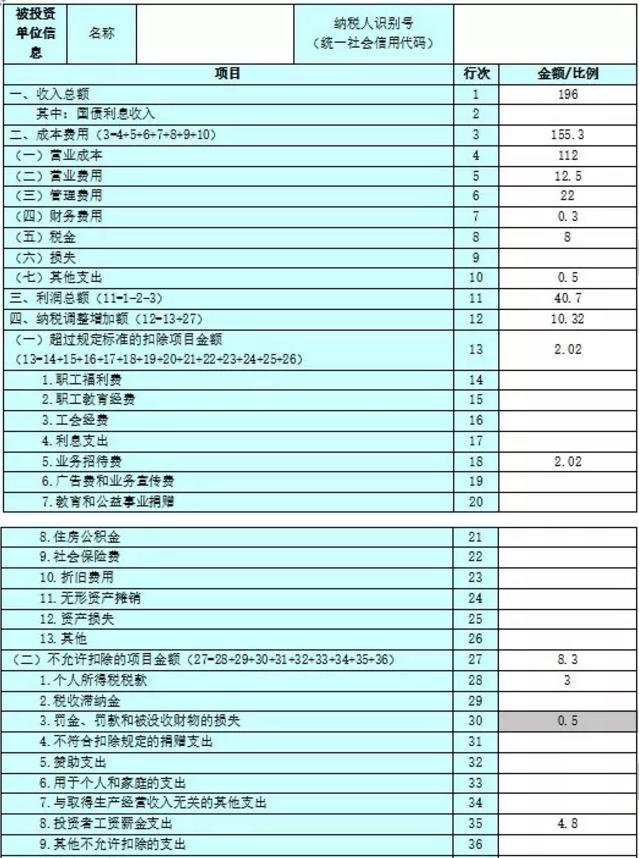

营业费用12.5万(其中业务宣传费5万,其他营业费用7.5万);

管理费用22万(其中业主刘某的工资薪金4.8万,其他员工的工资薪金12.8万,职工福利费1.2万,业务招待费3万,其他管理费用0.2万);

【解析】

经营所得利润总额=196-112-8-12.5-22-0.3-0.5=40.7万。

职工福利费调整:

业务宣传费调整:

业务招待费调整:

不允许扣除的项目:

(1)业主工资4.8万;

(2)行政性罚款支出0.5万;

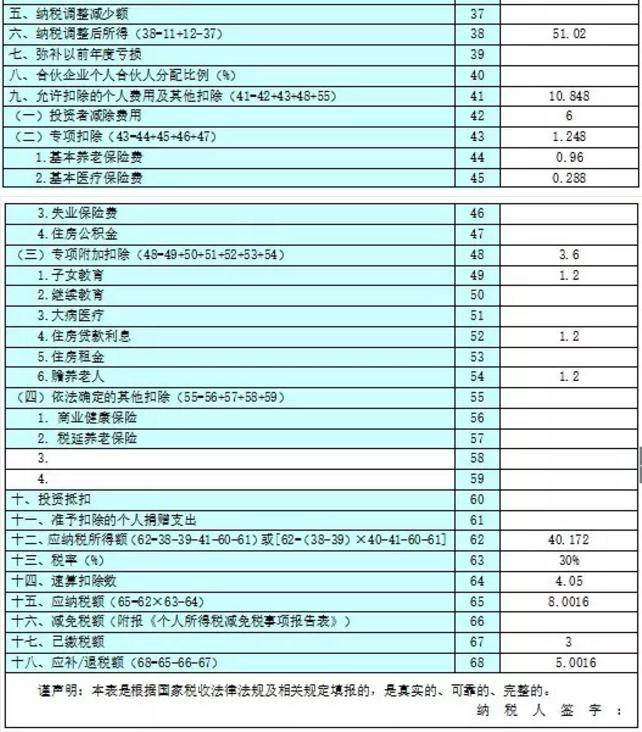

应纳税所得额

=40.7+2.02+4.8+0.5+3-6-1.248-3.6=40.172万;

应纳税额

=40.172×30%-4.05=8.0016万;

应补缴税额

《个人所得税经营所得纳税申报表(A表)》:该表适用于查账征收和核定征收的个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,按税法规定办理个人所得税预缴纳税申报。

《个人所得税经营所得纳税申报表(B表):该表适用于查账征收的个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得的汇算清缴申报。

《个人所得税经营所得纳税申报表(C表)》:该表适用于个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内两处及以上取得经营所得,办理个人所得税的年度汇总纳税申报。

经营所得个人所得税如何申报?

这个问题一直是很多纳税人关心的问题,如果您也不会,别急!笔者已经为您准备好详尽的图文,一看就懂!

常见问题:

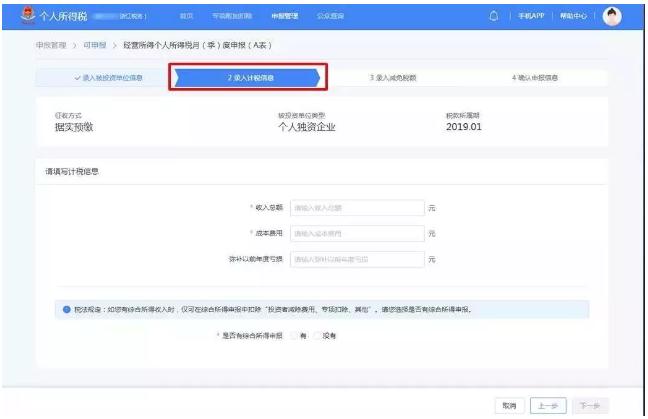

1、经营所得个人所得税申报填哪张表?

具体步骤怎么操作?

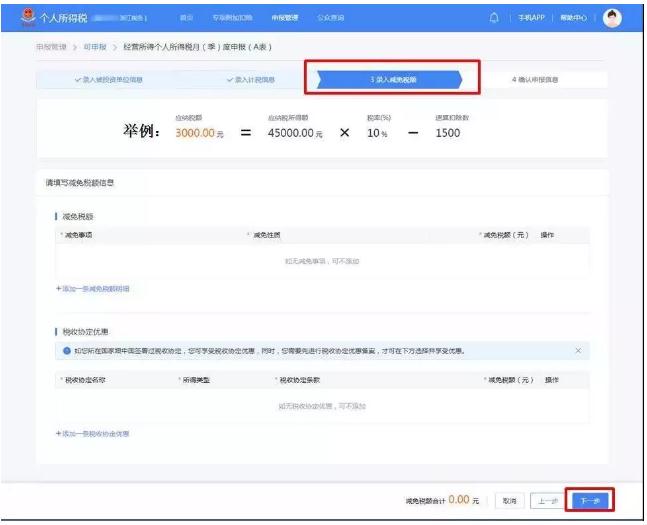

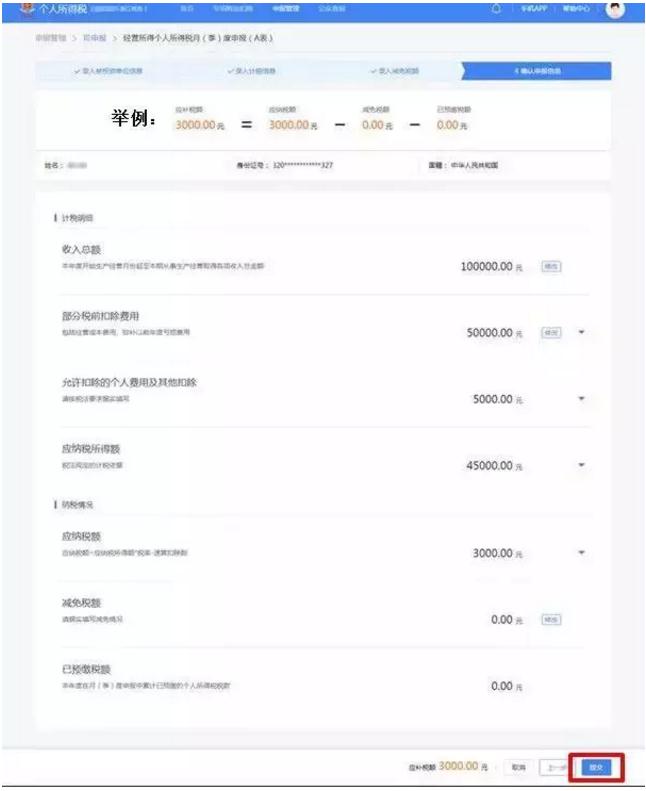

第二步:点击【经营所得个人所得税月(季)度申报】(A表),选择对应需要申报的年份,录入被投资单位统一社会信用代码,相关信息自动带出:

如企业类型为合伙企业,则计算公式和明细自动带出合伙企业合伙人分配比例,可在申报成功的页面立即缴款或查看申报记录。

注意事项:

(1) 相同纳税人、相同被投资单位、相同年度已进行经营所得年度B表申报,则不允许作废A表;

(2) A表已申报信息中存在税款所属期止大于当前税款所属期止的申报记录,则属于后期已申报,存在后期已申报时,不允许作废。

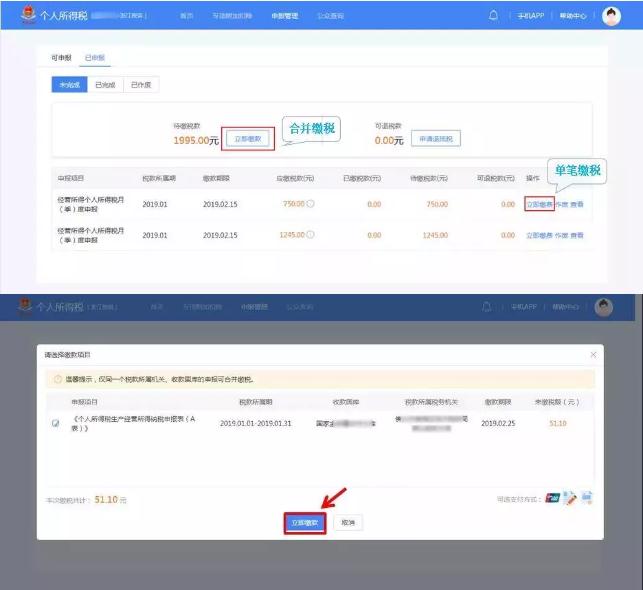

银联在线支付:未签订三方协议缴款的纳税人,可选择银联在线支付完成缴款。

操作步骤:

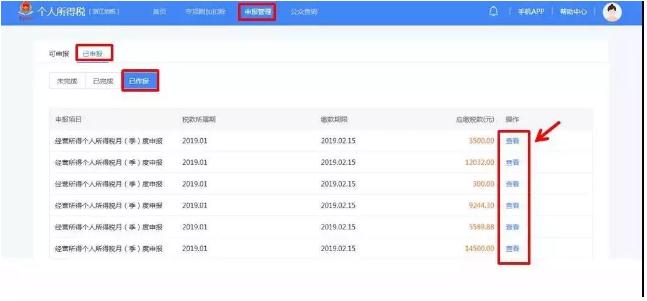

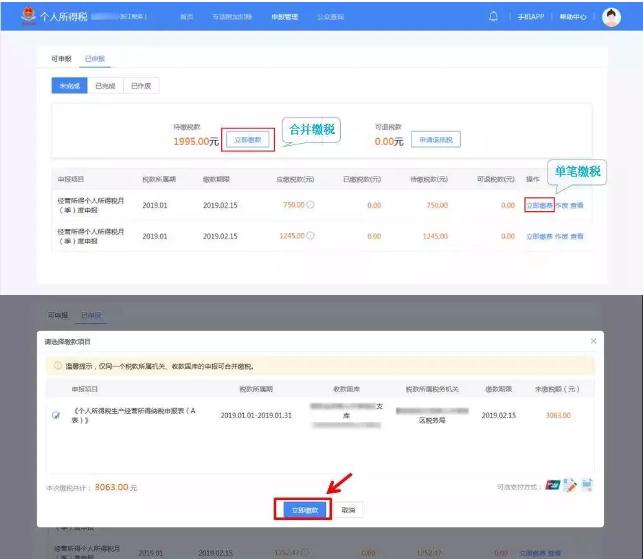

1.点击【申报管理】-【已申报】-【未完成】,选择对应申报项目进行缴税,如有多条未缴款记录可点击【立即缴税】(仅同一个税款所属机关、收款国库的申报可合并缴税):

2.支付方式选择【银联在线支付】,点击【立即支付】:

3.选择直接付款或者登录付款,发起扣款请求完成缴税。

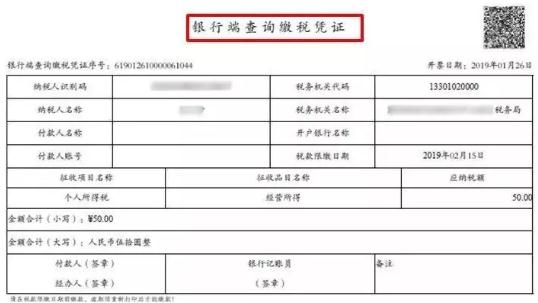

银行端凭证支付:纳税人在缴税支付时可选择银行端凭证支付,在线生成银行端缴税凭证。

操作步骤:

1.点击【申报管理】-【已申报】-【未完成】,选择对应申报项目进行缴税,如有多条未缴款记录可点击【立即缴税】(仅同一个税款所属机关、收款国库的申报可合并缴税):

2.支付方式选择【银行端凭证支付】,点击【立即支付】:

3.纳税人在线生成银行端缴税凭证后,可下载打印,持纸质凭证前往可办理业务的银行窗口完成支付:

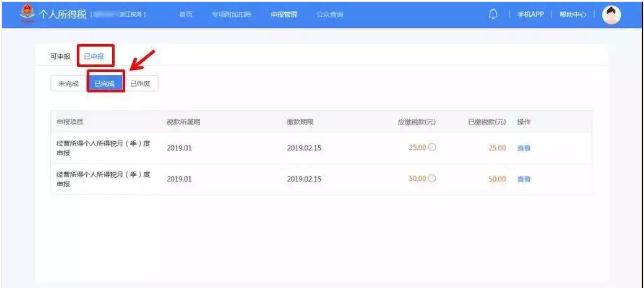

当然可以!

操作步骤:

点击【申报管理】-【已申报】-【已完成】,即可查看已缴税情况。

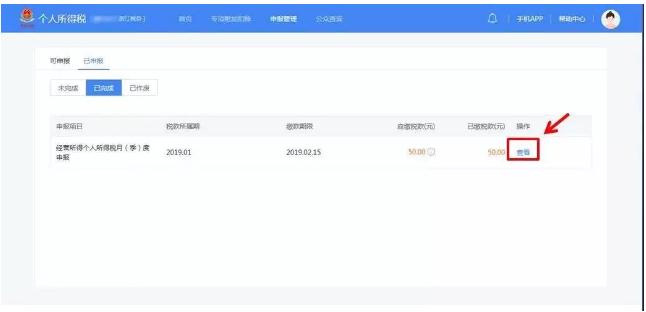

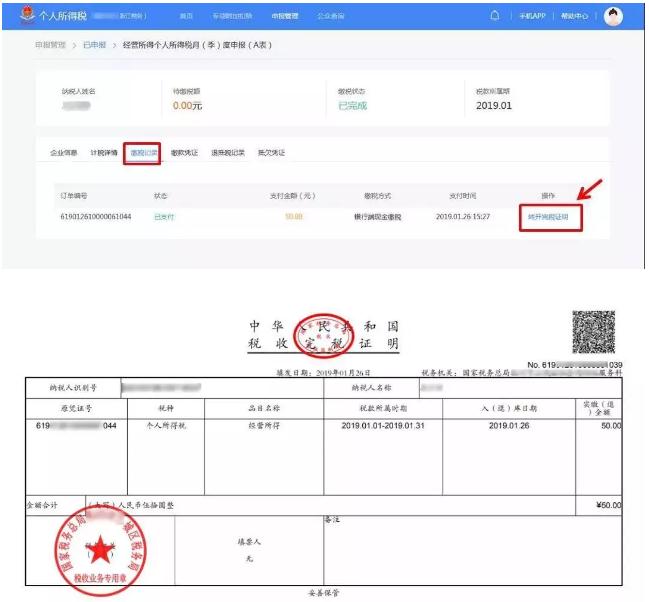

税收完税证明是税务机关为证明纳税人已经缴纳税款或者已经退还纳税人税款而开具的税收票证。

操作步骤:

1.点击【申报管理】-【已申报】-【已完成】,选择对应申报项目点击【查看】:

2.选择【缴税记录】后点击【转开完税证明】,即可生成完税证明,so easy~

本文来源:国家税务总局、四川税务、郝老师说会计。

閵嗏偓

閵嗏偓

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版